- Товарно-материальные ценности (ТМЦ) — это товары/материалы, приобретенные для производства продаваемого продукта. К ним относятся продукты питания, напитки, сувениры, инженерные принадлежности, предметы общего назначения и оборудование.

- Хорошо управляемый отель должен гарантировать, что у него достаточно ТМЦ для удовлетворения спроса гостей. Отель не должен хранить избытки ТМЦ, которые экономически нецелесообразны.

- Все поставки, необходимые для работы отеля, должны напрямую относиться на счет расходов отдела, инициировавшего заказ. Руководитель отдела, инициировавший заказ, должен нести ответственность за сохранность товаров в своем отделе.

Все продукты питания будут должны относиться на расходы отдела, инициировавшего заказ, как правило — это подразделение «Кухня». Данное правило распространяется на все виды продуктов питания, будь то свежие, замороженные или консервированные. Руководитель отдела, инициировавшего заказ, должен нести ответственность за сохранность товаров.

Все запасы продуктов должны находится на уровне не выше максимально установленных и не ниже минимально установленных в отеле.

1. Учитывая продажную стоимость и высокий риск незаконного присвоения, запасы алкогольных напитков необходимо строго поддерживать на уровне между максимальными и минимальными. Информация по минимальным и максимальным запасам ТМЦ должны содержаться в «Политике закупок» отеля. Вся запечатанная алкогольная продукция должна храниться на специальном складе, доступ к которому должен быть только у сотрудника ответственного за работу со складами, руководителю отдела закупок (при наличии) и финансовому руководителю.

2. Безалкогольные напитки должны быть напрямую отнесены на расходы отдела, инициировавшего заказ.

3. Все крепкие алкогольные напитки должны приходоваться согласно требованиям законодательства РФ путем применения системы ЕГАИС. Складская и POS системы должны быть настроены должным образом для корректной работы с крепким алкоголем.

4. Все маркированные напитки должны приходоваться согласно требованиям законодательства РФ путем применения системы ГИС МТ «Честный Знак». POS система должны быть настроены должным образом для корректной работы с маркированной продукцией.

5. Все запасы напитков должны находится на уровне не выше максимально установленных и не ниже минимально установленных в отеле.

Все гостевые принадлежности, печатная продукция, канцелярские принадлежности и прочие предметы должны быть напрямую отнесены на расходы на счет отдела, инициировавшего заказ. Руководитель отдела, инициировавшего заказ, должен нести ответственность за сохранность предметов.

Все запасы материалов должны находится на уровне не выше максимально установленных и не ниже минимально установленных в отеле.

Все элементы эксплуатационного обслуживания должны быть напрямую отнесены на расходы POMEC, так как:

1. Вероятнее всего, себестоимость единицы заказанного элемента или услуги не высока. Поэтому невыгодно замораживать расходный капитал на складе.

2. Заказанные элементы, скорее всего, будут использоваться немедленно.

3. Инженерный отдел должен поддерживать собственный внутренний контроль инструментов и расходных материалов.

1. Остатки материалов должны контролироваться минимальным/максимальным уровнем, установленным руководителями отделов при содействии отдела закупок и утвержденным финансовым руководителем и генеральным управляющим.

2. Все приобретённые материалы должны быть своевременно проведены в складском и бухгалтерском учетах, а также ежемесячно анализироваться на предмет актуальности рыночных цен. Отчет по сравнению ежемесячных цен должен готовиться отделом закупок и передаваться финансовому руководителю.

3. Внутренние процедуры инвентаризации и подсчета материалом должны работать эффективно, чтобы гарантировать полный и точный подсчет. Инвентаризация всех материалов должна проводиться не реже одного раза в месяц. Все физически найденные отклонения должны быть изучены, утверждены финансовым руководителем и проведены в учете.

4. Все департаменты должны обеспечивать чистоту и порядок на складах (при наличии) в любое время, а также отслеживать сроки годности товаров и составлять акты списания/порчи для информирования сотрудников финансового отдела обо всех позициях, срок годности которых истекает. Акт списания без наличия и проверки физического доказательства (маркировка срока годности товара, порча и т.д.) финансовым отдел приниматься не должен.

Все входящие товары и материалы должны быть своевременно проведены в складском/бухгалтерском учетах. Проведение документов без наличия на то оснований в другом отчетном периоде – недопустимо.

После проведения накладных(ой) сотрудник отдела закупок (кладовщик, заведующий складом или менеджер) должен передать документы. Полученные от поставщика в финансовый отдел для их дальнейшей обработки. Своевременность и/или объем передачи документов должна быть зафиксирована на уровне финансового руководителя гостиницы.

После принятия товаров и/или материалов на склад, бухгалтер, отвечающий за проведение инвентаризаций, в первую очередь, должен проверить, что количество, стоимость и НДС (при наличии), проведенные в складской/бухгалтерской системах соответствуют полученной товарной накладной/УПД.

В случае отсутствия бухгалтера, отвечающего за проведение инвентаризаций, финансовый руководитель должен обеспечить выполнение данной процедуры.

Копии счетов-фактур/УПД должны быть подкреплены к оригиналам товарных накладных и храниться не менее 3 лет в безопасном месте. Оригиналы счетов-фактур/УПД должны быть переданы бухгалтеру по работе с поставщиками для формирования ежеквартальной книги покупок.

Для всех товаров и материалов, хранящихся в запасе:

1. Не менее 1 раза в месяц должна проводиться инвентаризация для всех складов и точек продаж, включая подсклады и аутлеты для службы питания.

2. Все инвентаризации должны проводиться или контролироваться лицом, независимым от отделов, в которых производится подсчет.

3. Рекомендуется проводить инвентаризации слепым методом, когда физические (фактические) остатки фиксируется в документе и уже затем анализируются с системными остатками, которые должны быть. В таких случаях минимизируется риск фальсификации результатов инвентаризации путем «подгона» результатов под остатки.

Общие правила инвентаризаций

- Дата проведения инвентаризации должны согласовываться с руководителем подразделения

- Должна быть назначена комиссия: Председатель комиссии и три члена комиссии

- Создается приказ о проведении инвентаризации, где указывается дата, время и состав комиссии. Приказ подписывают руководители подразделений, члены комиссии и утверждается Генеральным управляющим

- В момент проведения инвентаризации складские помещения должны быть подготовлены, ТМЦ разложены по полкам, а наименование полок соответствовало с ТМЦ, которое там лежит

- Инвентаризация проводится материально-ответственными лицами подразделения вместе с членами комиссии, руководители назначают сотрудников ответственных со стороны отдела в проведении инвентаризации

Пошаговый порядок действий при проведении инвентаризации:

1. Бланк инвентаризационной ведомости должен быть подготовлен бухгалтером, и передан членам комиссии

2. Материально-ответственные лицам необходимо подготовить склады для проведения инвентаризации и организовать свободный доступ ко всем товарно-материальным ценностям

3. Товарно-материальные ценности должны пересчитываются по фактическому наличию и заносятся в бланк инвентаризационной ведомости. После снятия всех ТМЦ в подразделении, бланк инвентаризационной ведомости должен быть подписан на каждом листе материально ответственными лицами и членами комиссии, его передают бухгалтеру по учету материалов или финансовому руководителю

4. Бухгалтер по учету материалов, после ввода фактических данных по инвентаризации в систему учета, формирует инвентаризационную ведомость со сравнением данных системных остатков и фактического количества

5. В случае разниц между системным остатком и фактическим количеством, бухгалтер должен назначить время для анализа, выявления и исправления возможных ошибок (все исправления, которые возможно будет внести, должны быть оформлены документально с объяснительными записками). Финансовый руководитель должен документировать действия, предпринятые для устранения дисбаланса запасов.

6. Выявление и исправления возможных ошибок не должно занимать более 5 рабочих дней

7. Инвентаризацию рекомендуется сохранить в электронном виде и направить руководителю подразделения, который в свою очередь, должен ознакомиться с итогами инвентаризации и предоставить объяснительные записки (при необходимости) на имя генерального управляющего.

9. Бухгалтер по учету материалов и товаром должен по итогу анализа и проведения инвентаризации распечатывать инвентаризационную опись и подписать у материально ответственных лиц. К подписанной инвентаризационной описи необходимо подкреплять все косвенные документы (сличительные ведомости, служебные записки и т.д.)

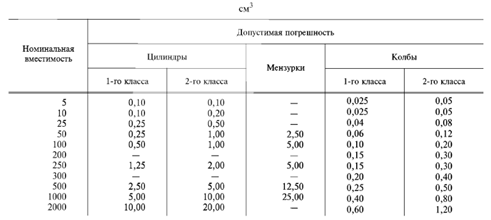

При проведении инвентаризации напитков службы питания допускается погрешность:

- До 2.5 мл на порцию крепкого алкоголя (порция =50 мл)

- До 5 мл на порцию вермутов (порция= 75мл)

- До 5 мл на порцию тихих вин (порция= 100мл)

- До 5 мл на порцию тихих вин (порция= 125мл)

Неточность зафиксирована в настоящем стандарте и распространяется на мерную лабораторную стеклянную посуду.

Порядок действий

1. Перед вводом в меню нового меню/блюда необходимо произвести проработку блюда.

Для проработки нового блюда должна быть создана комиссия в составе:

- Председатель комиссии: Шеф-повар/заместитель шеф-повара (либо руководитель службы питания/старший бармен – для напитков);

- Повар (либо бармен – для напитков);

- Сотрудник финансового отдела: бухгалтер по затратам, либо финансовый руководитель

2. Председатель комиссии должен назначить дату проведения проработки не менее чем за две недели до подготовки меню к печати.

3. Комиссия при проведении проработки блюд оформляет первичный акт проработки, где указывается наименование блюда, перечень продуктов и напитков входящих в блюдо, количество по массе брутто, нетто и выход готового блюда. Обязательно прописывается полный технологический процесс.

4. Бухгалтер по затратам создает на основании акта проработки в складской программе калькуляционную карту, куда необходимо перенести всю информацию с акта проработки.

5. При вводе нового блюда либо при изменении продажной цены бухгалтер по затратам должен составлять отчет для согласования продажной стоимости с указанием названия меню, наименования блюд, выхода готовых блюд, себестоимости и направить для утверждения финансовому руководителю.

6. Только после утверждения продажной стоимости, руководитель службы питания может перейти к процедуре подготовки макета меню.

7. Руководитель службы питания при получении от типографии готового типографского макета должен обязательно проверить название блюд, продажную стоимость, обязательную информацию (цены указанные в рублях и НДС / Представленное меню носит информационный характер, за более подробным меню, обратитесь к своему официанту / полная информация находиться в уголке потребителя»), в случае отсутствия ошибок необходимо направит его для проверки и согласования:

- Шеф-повару – для проверки описания блюд

- Бухгалтеру по затратам – для проверки выхода блюд в соответствии с технологическими картами. После утверждения окончательного названия блюд бухгалтер по затратам должен сформировать пакет документов (акт проработки, технико-технологическую карту, калькуляционную карту)

- Генеральному управляющему – утверждает итоговый вариант макета меню

8. Руководитель службы питания может отправить меню на печать, только после подтверждения макета от шеф-повара, бухгалтера по затратам службы питания и утверждения операционного директора/генерального управляющего

9. Руководителю службы питания на основании утвержденного макета необходимо сформировать пакет документов:

- Приказ на ввод нового меню (либо акционного предложения);

- Приложение №1 к приказу (с утвержденными данными касательно: наименование блюд/напитков как в макете, выход блюд/напитков, себестоимость и продажная стоимость блюд/напитков)

- Утвержденный макет типографии.

Пакет документов необходимо передать бухгалтеру по затратам.

Финансовый руководитель или назначенный на соответствующий уровень сотрудник должен проводить подробный обзор всех доходов, затрат, себестоимости, маржи и движений службы питания по сравнению с предыдущим годом. Данная процедура должна проводиться ежемесячно и утверждаться финансовым руководителем.